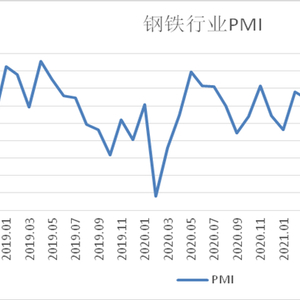

4月,钢铁数据公布了,40.5%的PMI数值,创下了近两年的最低纪录,疫情这只影响巨大出人意料的特殊因素,仍在产业链的上游和下游,制造着诸多麻烦,钢铁行业面临艰难状况,当下看来似乎还没有走到尽头。

疫情封控卡住需求咽喉

处在华东钢材市场里担当着风向标的所在之地上海,在4月份的一整个月期间,终端采购差不多完全归于零的状态。封控管理致使工地停止工作、物流出现中断情况,原本应当是热热闹闹的交易大厅之中,没有一个人在那里。

放眼全国,疫情呈多点散发态势,进而形成了外溢效应,不但上海本地的需求已然消失,就连周边如苏州以及无锡等作为制造业重要城镇的地方也受到了有关波及,企业出现停产减产状况,直接致使钢材订单被大量削减。

房地产市场拖累钢市

一季度,房地产开发投资增速猛然间快速地降低成为了0.7%,新开工面积更是大幅度地下降了17.5%。开发商没有资金了,到位资金和去年同期相比下降了将近两成,自然而然地就不会再大量地去采购钢筋水泥了。

房产景气度指数降至96.66 ,此个数字表明行业信心匮乏。工地处于未开工状态 ,螺纹钢以及线材这类建筑材料只好存于仓库闲置!

国外订单意外送来暖意

俄乌之间的冲突,反倒给国内的钢企带去了意外的机会,因为两国钢铁出口遭遇阻碍进而受阻之后,欧洲的买家转向中国来问询价格,新出口的订单指数逆势而回升了1.6个百分点,达到了44.5%。

然而,这点儿有所增加的量,是填补不了国内需求所形成的空缺的。出口订单的基数一开始就小,并且国际物流同样面临着拥堵这样的问题,实际上能够达成交易的量是有限的。

钢厂生产遭遇物流梗阻

在之前的上半月期间,司机处于被困状态,被困地点在高速口,导致其无法下来,进而致使原材料难以进入工厂,同时成品也没办法运往工厂之外,无法交付出去。生产指数急剧下降,已然暴跌至38.6%,采购量指数同样不容乐观,仅仅只有36.9%,种种数据显示这均为连续三个月呈现下滑态势。

由于运输方面存在障碍,使得产成品出现库存积压情况,然而库存指数却反倒上升了10.2个百分点,一边是工厂储存了大量货物,而另一边是客户急切等待使用,这种不符实际的状况令钢企在两端都遭遇困扰。

成本高企利润空间压缩

铁矿石价格虽说有小幅回落,然而焦炭在涨价,废钢也在涨价。更让人头疼不已的是,运输成本急剧飙升,原本只需几百元的运费呈现翻倍上涨态势,并且全都被计入到原材料的采购成本当中了。

钢材价格呈现出向下滑落的态势,4月26日之时,其价格下跌到了4974元每吨的当月最低点位。在这种情况下,出现了进项价格上涨而出项价格下降的状况,钢企所获取的利润就如同挤压毛巾一般,越是用力拧,利润就越少。

五月能否迎来转机

重点区域的疫情状况开始呈现出向好转变的态势,物流保障畅通无阻的相关政策得以落地实施,高速公路的各个路口正逐步地予以开放。只要人员能够实现自由行动,车辆能够正常进行行驶,那么那些受到压抑的需求便存在着得以释放的可能性。

市场因房地产限购松绑被注入强心剂,基建项目同时也正在加速进行推进。不过需求恢复所需时间存在,钢价能否真的反弹取决于五月中下旬的实际成交数据。

在这轮疫情结束之后,你认为钢价能够回升至年初时的那个较高点位吗,欢迎于评论区域分享出你自个儿的观点,通过点赞以及转发的方式,使得更多从事这个行业的朋友们一同展开交流?