过去疫情三年结束,经济的修复不是齐头并进的状态。数据显示截至2020年底,不同行业从疫情冲击里恢复的速度差异极大,上游的采掘、原材料加工,以及下游的消费品制造和公用事业,到现在都没有回到2019年的正常产出水准。这背后有着结构性修复的深层逻辑,还为我们明确了未来值得留意的方向。

疫情缺口如何量化

我们借助构建“疫情缺口”指标,来精确衡量行业的恢复程度,具体做法是,依据GDP生产法的分行业增加值增速以及工业行业的营收增速,构建出分行业的产出指数,接着把2019年各行业的产出指数统一设定为100,将此作为基准展开标准化处理。

行业的恢复状态被标准化之后的数据直观反映了,比如说,要是某行业的数据是80,那就表明其产出仅仅恢复到了疫情之前正常水平的80%,存在着20%的“疫情缺口”,这样一个指标是能够真切清晰地量化各个行业在疫情当中所遭受冲击的幅度以及后续的修复进程的。

截至2020年底的缺口分布

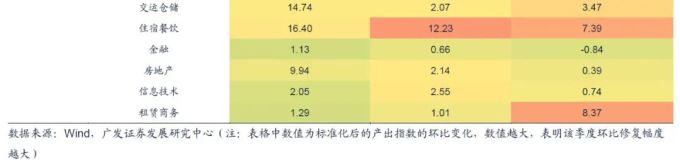

从以GDP生产法核算得出的分行业增加值方面来看,截止到2020年末的时候,有四大行业,分别是住宿和餐饮业、信息技术服务业、租赁和商务服务业以及其他服务业,仍然存在着显著的“疫情缺口”。这四大行业所属情况分别为,住宿和餐饮业恢复到了疫情之前的97.3%,信息技术服务业恢复到了疫情之前的98.4%,租赁和商务服务业恢复到了疫情之前的94%,其他服务业恢复到了疫情之前的97.8%。

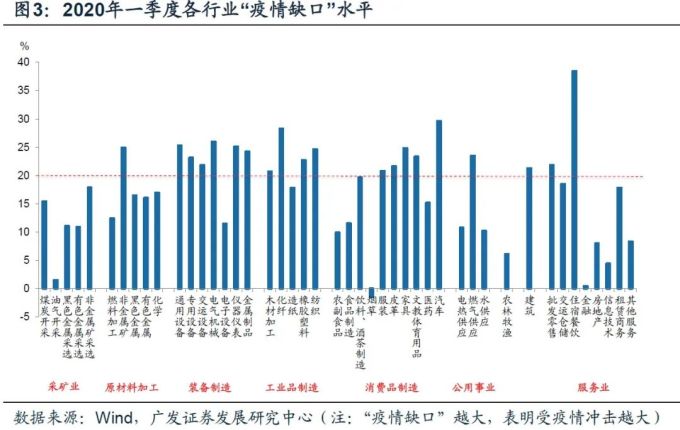

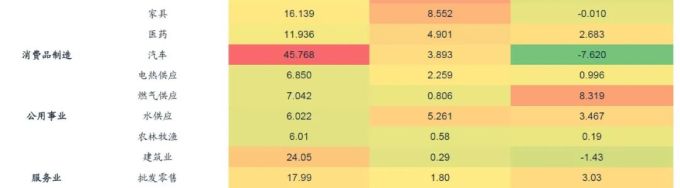

将目光投向工业细分行业,那些尚未回升至百分之百水平的领域变得更为集中,这主要涵盖上游的采掘业以及原材料加工业,下游的消费品制造业以及公用事业,这些行业一同构成了经济修复里尚未补足的短板。

2020年修复主线的结构转换

留意“疫情缺口”按季度环比的变动情况,能够发觉,在2020年时,经济修复的主要脉络历经了显著的结构转变。上半年期间,开展修复的关键聚焦于建筑产业链、机动车产业链、食品制造以及处于中游位置的装备制造与工业品制造等范畴,这些行业率先启动发力状态。

开端于2020年三季度之际进而发生一种情况,即修复的接力棒产生了转移,此其一;此后存在另一个情况,就是中游行业的修复速度开始呈现出放缓态势,此其二;并且又有这样一件事,先前恢复较为缓慢的上游采掘、原材料加工,以及下游的服装产业链开始加快其修复的步伐,此其三;与此同时,还出现了一种状况,中游装备制造、下游食品制造和汽车制造的缺口收敛速度在下半年出现了边际回落,此其四。

市场表现与缺口收敛的关联

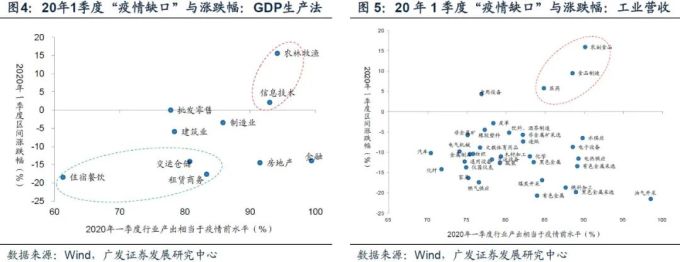

有意思的是,要是把2020年四季度的“疫情缺口”减掉一季度的“缺口”,拿这个差值去衡量行业的修复状况,就会发觉它跟去年后三个季度的行业区间涨跌幅有着较为强烈的相关性。也就是说,市场对那些修复速度快的行业给予了奖励,并非单纯地对缺口大的行业进行惩罚。

这一点,在2020年一季度,表现得十分显著,彼时,受疫情影响相对较小的农林牧渔、食品、信息技术,获得了正向定价,然而,受冲击最为厉害了的服务业,却得到了负向反馈,不过,除了这些处于极端情况的行业外,其他行业的涨跌幅,和其受冲击的绝对程度,并无直接关联。

寻找后续修复的投资方向

从服务业方面来看,在2021年时,需要着重予以关注的是,仍然存在着“疫情缺口”的住宿餐饮行业,以及信息技术行业,还有租赁商务行业以及其他服务业。这些行业的修复进展情况,将会是用来观察经济回归到常态状态的一个至关重要的窗口。当然了,这个缺口能不能够得以修复,以及在什么时候能够修复,还需要结合行业的景气程度,还有新订单的变化等诸多数据展开交叉验证。

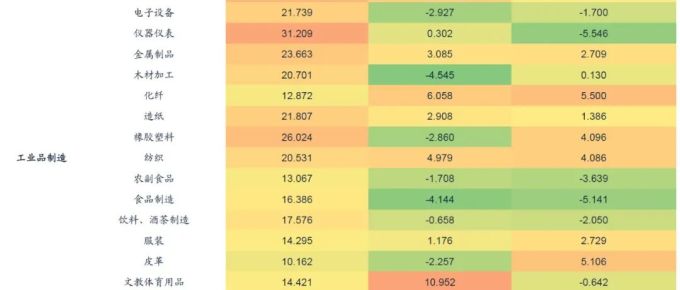

以工业细分行业的视角来看,在上游的采掘以及原材料加工领域,在下游的消费品制造领域,还有公用事业领域,皆是尚未将失去的地盘完全收复回来的范畴。这些行业所对应的宏观需求主要是属于“出行受到阻碍”这一类型的,以及“中低端必需消费”这一类型的,它们的修复状况与人员流动的恢复情况紧密相关,并且还和中低收入群体就业收入的改善情况关联重大。

尾声阶段的行业机遇

由于第一产业以及建筑业在2020年上半年的时候就已经迅速修复到疫情之前的水平,处于“疫情缺口”修复的末尾阶段,投资机会将会主要从上述工业细分行业与服务业这两条主要线索当中去挖掘。服务业里面的住宿餐饮、租赁商务,还有工业当中的上游以及下游消费品,都值得予以密切关注。

应当特别予以注意的是,诸如住宿餐饮这般的服务业,尽管直至2020年末依旧存有产出缺口,不过其市场表现却并非疲软。这表明在修复接近尾声之时,市场更为看重的是“缺口正在趋于收敛”的态势,而非“缺口仍旧存在”的实际情形。修复的倾斜程度相较于修复的绝对水平而言更具备参考意义。

目睹于此,你可曾留意身边哪些行业直至如今仍未全然复苏元气?诸如你时常光顾的那家餐厅,亦或是楼下的美发店,你认为它们恢复至疫情之前的水准了吗?欢迎于评论区分享你的观察,亦请对这篇文章予以点赞和分享,以使更多人明晰经济修复的结构性脉络。