后疫情时期的商业复苏情形,并非如同诸多人所设想那般是“同等惠及”。有一个显著的趋向是,与老百姓距离更为贴近、处理一日三餐以及日常必需需求的社区商圈,正以能够凭借肉眼清晰看到的速率恢复生机,然而那些距离社区较远的大型购物中心,客流的恢复速率反倒迟缓了一些。在这背后,存在着消费者行为和生活方式的深度转变。

社区商业的韧性从何而来

社区商业的核心优势在于“便利”,在于“刚需”,当人们不愿为买瓶酱油驱车几公里前往大商场时,楼下的便利店成了最佳选择,生鲜超市也成了最佳选择,这种“最后几百米”的距离优势,使社区商业在疫情反复期间展现出了极强的抗风险能力。

相较于大型购物中心,社区商业的租金成本更为低廉,其租约也更为灵活。针对经营者而言,这表明存在更低的试错成本以及更长的运营周期。有一家社区咖啡馆,只要其产品质量过硬,便能够迅速积累起一批熟客,这样稳定的客流是任何大商场里那些网红店所大为嫉羡的。

本地生活的线上渗透才刚刚开始

艾瑞咨询所给出的数据表明,在2020年的时候,中国本地生活服务市场规模达到了19.5万亿,然而线上服务率仅仅只有24.3%。这表明存在着巨大的市场空间正等待着去被挖掘,特别是那些处于街边的小餐馆、理发店、洗衣店,它们数字化转型的潜力才刚刚开始释放!

近期,抖音跟饿了么达成了合作,给行业树立了个榜样。他们尝试去解答两个关键的问题,流量源自何处?商业闭环要如何构建?这样的跨界合作,正为中小商家开启全新的获客途径,使他们有得到超出实体店服务范围的额外流量的机会。

用户决策链路正在发生剧变

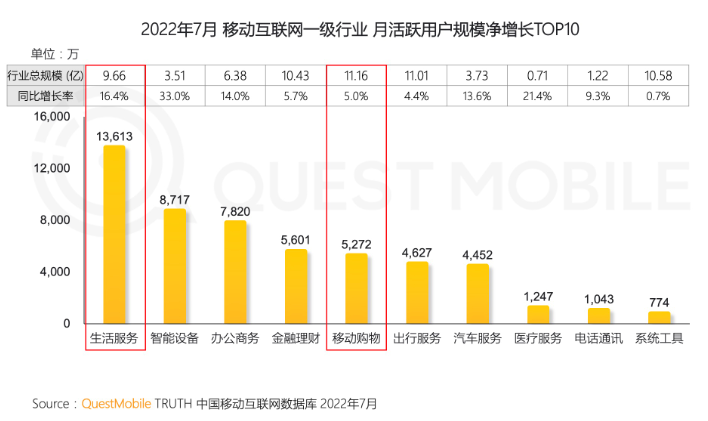

之前,我们若想吃饭便会去打开美团,要是想看电影就会去打开猫眼。然而当下,消费者的决策途径变得繁杂起来了。QuestMobile的报告表明,本地生活的月活用户同比增长了21%,外卖服务的月活用户同比增长了3.2%,生鲜电商的也是同比增长了11.5%,这意味着有越来越多的人开始习惯于在线上去解决本地消费需求了。

没准儿用户观看短视频之际刷找到了一间饭馆的团购凭证,又或许在地图导航之时径直预定了餐厅,线上和线下的界限已然模糊难辨,“于线上予以搜索预订而后到店”以及“线上下单、一经购买便随即赠送”变成了主要流行的消费模式,消费者的抉择并非仅限定于单一平台,而是散布于多个APP与小程序当中。

小程序正在成为商家的核心阵地

在外卖这个场景当中,用户最先想到的常常并非是去开启美团或者饿了么的单独APP,而是微信或者支付宝里的小程序呀,相关的数据展现,美团有超过六成的流量源自微信小程序那边,而饿了么是依靠支付宝小程序向它递输血用户的呢。

更有意思的是,诸如瑞幸咖啡以及星巴克这般的品牌,已成功致使用户塑造了运用其自有的APP进行下单的习惯。瑞幸存在52.4%的用户借助其APP下单,这表明当品牌的粘性足够强大的时候,用户是乐意去迁移决策链路的,这对于商家来讲是极为宝贵的私域流量。

不同消费场景的流量入口分化

处于买菜的情景当中,鉴于线上付费习惯才刚刚得以养成,独立的APP仍旧具备一定的优势,不过未来依旧存在着变数。当下,盒马、叮咚买菜、多点的月活数量均超过了2000万,然而保持着高增长速度的仅仅只剩盒马和叮咚买菜,美团买菜与百果园也正在努力追赶。

而在看电影或者演出这类决策成本比较高的情景当中,垂直APP依旧占据优势地位。由于涉及到进行比价、选取座位以及增选服务这般复杂的操作,用户更加倾向于去使用专业的APP。就像去哪儿以及携程,源自APP导流的用户所占比例高达84.2%以及76.9%,这彰显出垂直场景的独特优势。

后疫情时代的数字化转型新趋势

微信跟支付宝已然培育成用户预先下单该消费习惯,不管是到店自取或者外卖配送,小程序皆是商家起量、留存以及复购的关键工具,抖音与饿了么的合作,同样是基于其内部小程序生态,尝试打通内容种草直至即时消费的链路。

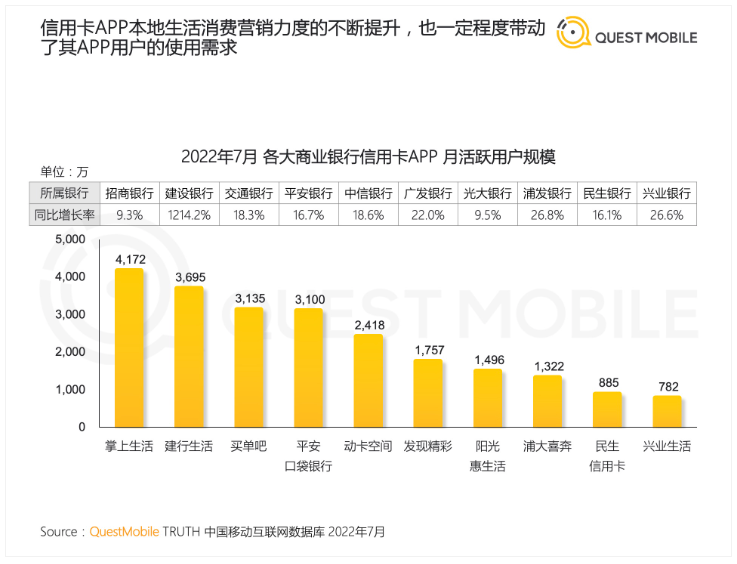

更需留意的是,商业形态存在空白之处,疫情促使行业洗牌加速,生鲜电商有希望使美团买菜、百果园等新锐玩家脱颖而出,在到店消费方面的活动里,诸如品牌商家与银行APP、地图APP、短视频平台之间的跨界合作会带来更多潜在机遇,建设银行APP月活增速同比达1214.2%,这证实了金融平台能够成为进入本地生活的关键入口。

在这最后之际,向大家提出一个问题,你当下进行点外卖这个行为,或者买菜这个举动,又或者是寻找餐馆这个动作时,是惯常于径直打开美团饿了么,还是会率先在抖音小红书上去查看推荐,亦或是使用微信支付宝里面的小程序?欢迎于评论区之中分享你自身的消费习惯,点赞以便让更多人们看到这个饶有趣味的变化!