不是非典时期的经验使得好多人觉得,一旦疫情出现了拐点,货币政策便会随之收紧,然而此次新冠疫情却把这种规律给打破了。国内疫情高峰早在3月中旬就已经过去了,但是央行却在4月初宣告了力度更大的宽松政策,这背后实际上隐藏着全球经济的复杂博弈。

疫情拐点为何没能带来货币拐点

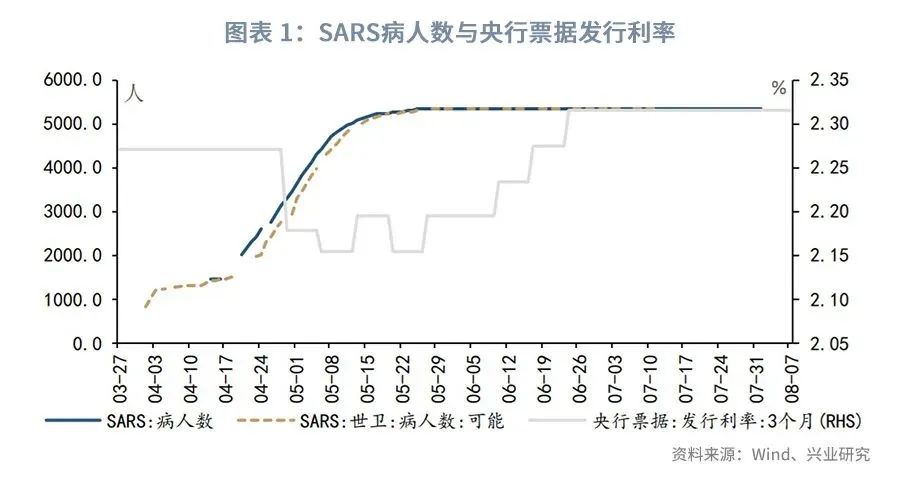

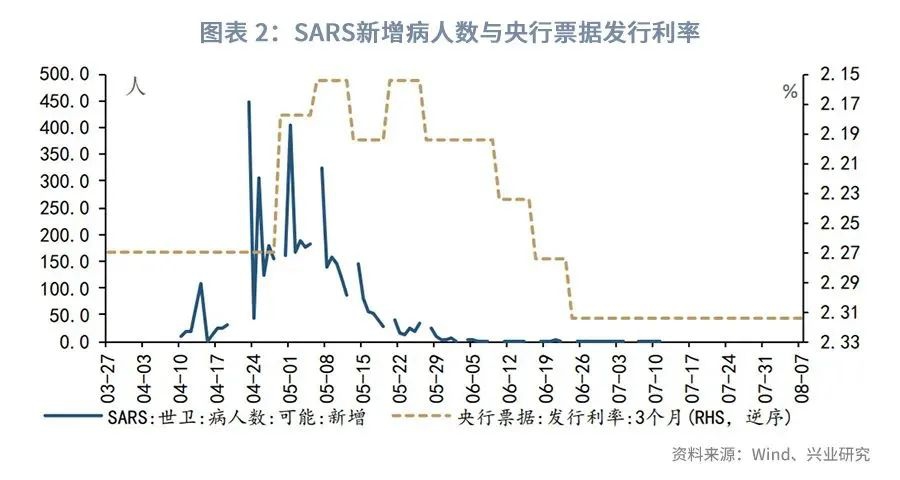

2003年非典时期,央行于新增病例连续三周低于100例之际,便着手上调央票发行利率,于是货币政策迈向正常化阶段。彼时国内经济正处于加入WTO之后的上升周期,外部需求表现强劲,在疫情得到控制后经济快速反弹。

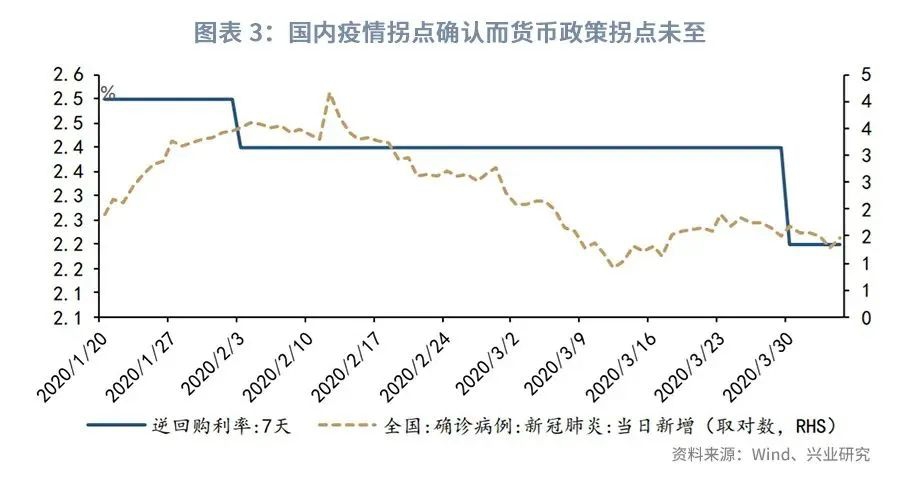

只是2020年的情形全然不一样。3月12日的时候,卫健委宣告疫情高峰已然过去后,央行不仅没有进行收紧,反倒在4月3日宣称定向降低准备金率1个百分点,并且12年以来首次调低超额存款准备金利率。此种反差是源于此次疫情对于经济的冲击深度以及广度都远远超过非典那个时期。

海外疫情成为最大变数

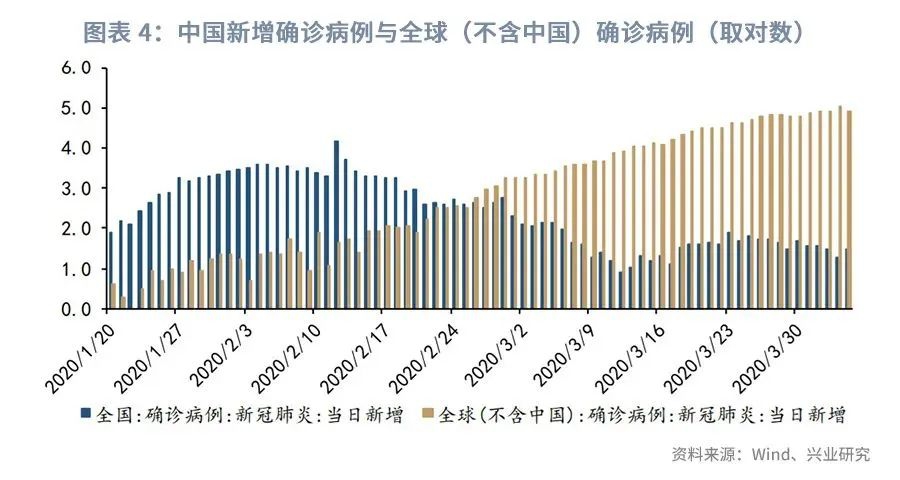

国内的疫情虽说控制住了,可是3月份起海外疫情全面爆发开来,全世界各个国家纷纷施行居家隔离、让工厂开工的工作停止下来之类治理手段,这直接致使我国国外的需求订单数量急剧减少,依据3月底的时候统计出来的数据,我国针对已经采取隔离措施的经济体所进行的出口,在出口总量里所占的比例超过70%。

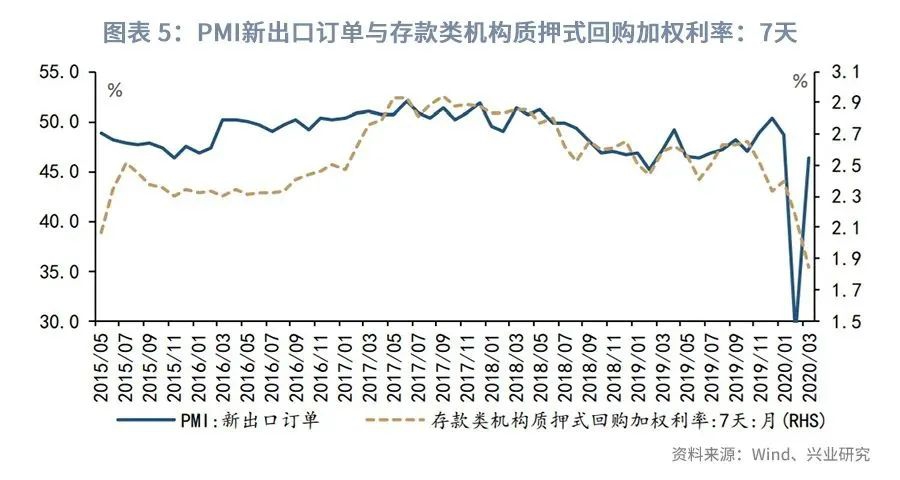

三月的PMI新出口订单指数仅为46.4%,已然滑落至荣枯线以下,外贸企业所面临的并非生产方面的问题,而是订单已然消失不见,这种外部环境的急剧恶化,乃是国内疫情拐点出现之后货币政策反而加大力度的直接缘由。

全球经济停摆的连锁反应

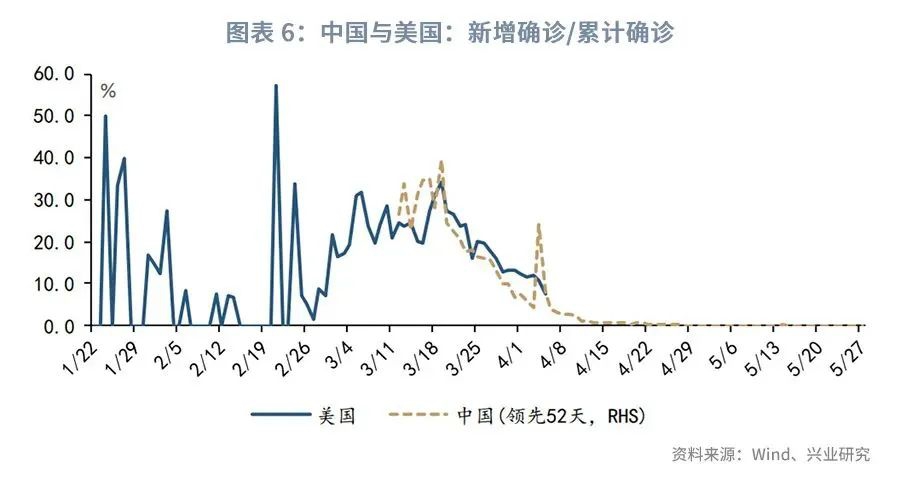

海外疫情在不断蔓延,这可不单单是减少订单这么容易的事儿,欧美发达国家对我国来说是主要的出口市场,这些国家疫情爆发的时间比较靠后,而且防控措施相对不是那么严格,所以才使得疫情持续的时间变得更长,依照当时的轨迹去推断推算,美国疫情的拐点或许要临近到4月中下旬的时候才会出现。

这表明外部需求的萎缩将会持续一段相当长的时间。出口企业所面临的并非仅仅是短期订单被取消,还有可能会面临全年之内需求的持续低迷不振。处于这样的状况之下,国内的货币政策必须要保持宽松态势,以此来助力企业挺过这段最为艰难的时期。

经济恢复需要持续输血

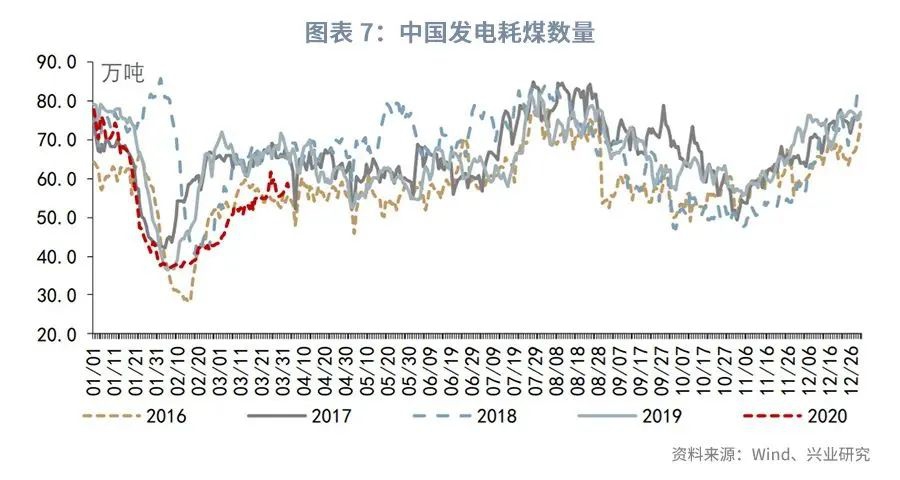

国内复工复产虽在推进当中,然而实际恢复状况并非乐观。6大电厂发电耗煤数据表明,自3月份以来虽呈逐步回升态势,可是始终明显低于去年同期的水平。这也就说明了经济活力尚未完全恢复,企业生产经营依旧面临着诸多困难。

更为棘手的是,外需出现下滑,进而致使与外需相关的产业链生产活动遭遇阻碍,这种情况下,这部分产能没办法如同非典时期那般迅速转向国内市,为啥不能这样转变呢?乃是由于居民消费信心以及居民消费能力同样受到了疫情冲击导致的,而经济恢复需要具备持续的流动性支持,与此同时货币政策不能够随随便便就转向。

全球疫情走势决定政策方向

张文宏那时便断定,疫情极难精准预估何时终结,或许会持续一整年。要是疫情实打实持续一整年,那么对于经济增长的限制就会长期存续。货币政策可不单单要看国内疫情的转折点,而是得密切注视全球疫情的发展变化。

货币政策发生转向所需具备的两个条件分别是,其一,海外疫情呈现出明确的拐点态势,欧美等主要经济体当中新增病例持续呈现下降趋势;其二,全球经济开启复苏进程,外部需求逐渐恢复。这两个条件是缺一不可的,在它们得以满足之前,宽松政策不会轻易退出。

流动性充裕的现状与未来

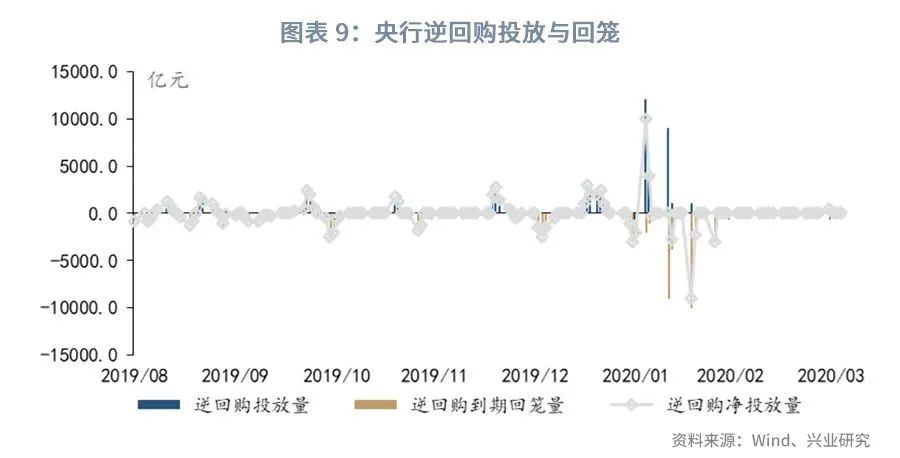

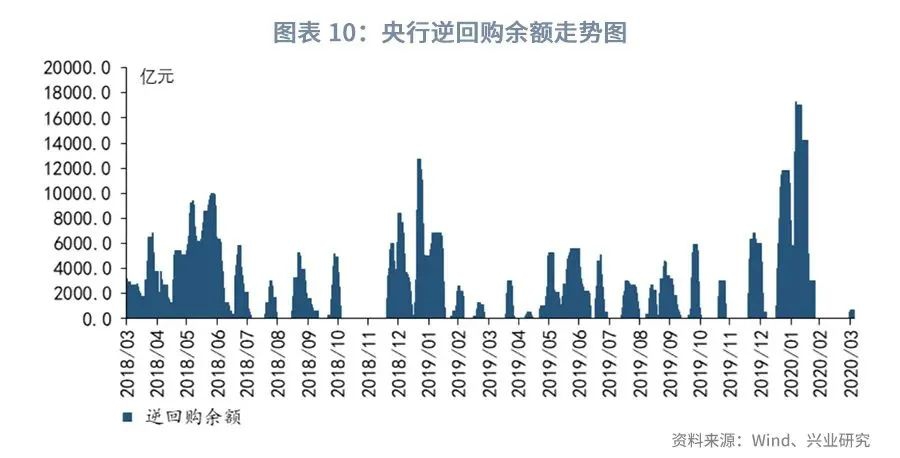

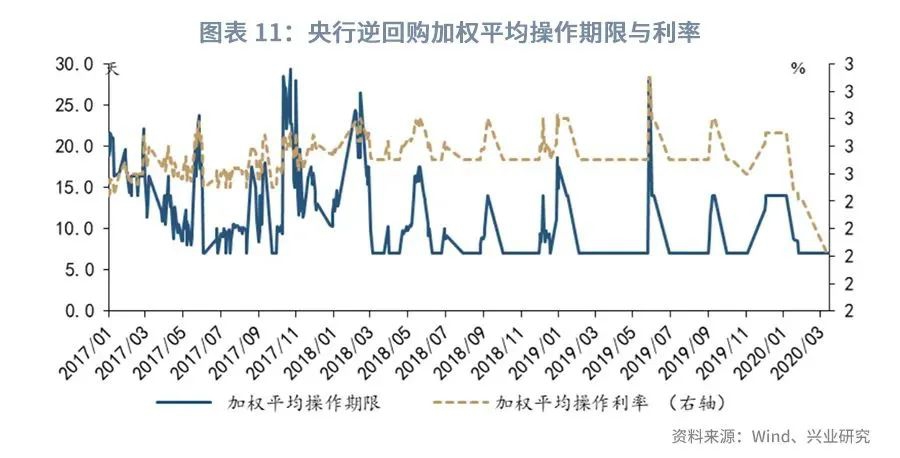

四月初时,银行间市场的资金面已然极为充裕,其中DR001曾一度跌破百分之1,DR007同样处于低位运行状态。定向降准再加上超额准备金利率下调,实际上是打开了利率走廊的下限,进而为后续资金利率的进一步下行创造出了空间。

3个月期的同业存单,其发行利率下降到了2.48%,理财的收益率也跌破了4%,这些情况都表明市场的流动性格外充裕。在未来的一段时期内,鉴于海外疫情依旧处于扩散状态,央行会借助各种工具来维持流动性处于合理充裕的状况,资金利率很有可能会保持在低位运行。

目前,疫情给予经济的冲击仍旧处于持续状态,货币政策所呈现的宽松周期距离结束还非常遥远。那么,你认为到底是在何种状况之下,央行才会去考虑把货币政策朝着收紧的方向调整呢?欢迎于评论区之中分享你个人的看法,通过点赞以及转发的行为,让更多的人能够去了解这一现象背后所蕴含的经济逻辑。